时间: 2024-04-02 03:29:50 | 作者: 仙津露一次性产品

在健康风潮的席卷之下,如今,植物基赛道正呈现着迅猛的扩张之势,开拓广袤的蓝海消费市场,以燕麦奶为代表的植物奶更是风靡饮品圈,铸就了一支不可以小看的新增长力量。

近年来,“植物基”这一概念如同一枚蕴积能量的火种,在全球市场上点燃了健康饮食和品类拓展的火焰。有数据统计,2015年~2019年,全球带有植物基标签的餐饮新品年均复合增长率高达57%,2020年至今更是呈现快速地增长。从地区分布上来看,植物基概念最早从北美和欧洲兴起,随后蔓延至亚太和其他区域,据《利乐植物基饮品白皮书》指出:“如今亚太地区已是世界最大的植物基市场,人们日常饮食中饮用植物基慢慢的变成了一种常态。”

作为亚太地区消费核心的中国市场,自然也以庞大的消费潜力接纳着“植物基”这一新兴概念的落地和崛起。仅仅2020年上半年,中国植物基线上市场的销售额同比增速便高达15%,呈现爆发式增长,更在市场需求分化的驱动之下,衍生出了植物奶、植物肉、植物基零食三大细分赛道。

其中,植物奶可以称为最被业内看好和市场接纳的潜力品类之一。有多个方面数据显示,2020年以来,植物奶在中国的线上线下渠道中均呈明显扩张态势,电子商务平台数据称,2020年我国植物饮品市场增速高达800%,购买人数上升900%,其中不乏植物奶做出的突出贡献,预计2025年植物奶市场规模将超3000亿元。

事实上,尽管“植物奶”这一概念并未发源于中国,但中国对“植物”元素的热衷,早早便投射到了饮品领域中,转化为了植物蛋白饮料产业的高速崛起。无论是椰汁、核桃露、杏仁露等细分赛道的扩容,还是椰树、六个核桃、露露等植物蛋白大单品的横空出世,无一不诠释着国内消费市场对植物基饮品的高接纳度。而随着“植物奶”概念在国内的落地,在传统的植物蛋白细分品类的基础上,燕麦奶、厚椰乳、坚果乳、巴旦木奶等新兴的植物奶品类也活跃于消费者的视野中,登上了健康饮品的大舞台。

截至目前,这些细分的植物奶品类已经交出了一份亮眼的市场答卷,欧睿多个方面数据显示,2020年,RTD即饮类型的牛奶替代品市场总规模约为398亿元人民币,其中来源于谷物或坚果的植物奶品类总规模约为285亿元,燕麦奶的贡献率不容小觑。

燕麦奶最初起势于欧美市场,在短短几年时间内,便从一个小众的植物奶品类,迅速扩容为一支风靡全球的高增长饮品产业,消费市场蔓延至多个国家和地区,年复合增长率超过10%。而在中国市场中,燕麦奶虽然仍处于发展初期,却保持着近乎狂飙的市场增速。

尼尔森多个方面数据显示,在去年疫情爆发后约七个月的时间内,燕麦奶增速达到212%,位居所有食品和饮料品类第一;其中,电子商务平台对燕麦奶有着显著的贡献,2020年618期间,燕麦奶在京东平台的复购用户数同比涨幅高达3875%,在同年吃货节、618、水饮节等京东大促节点同比涨幅分别为186.4%、 289.1%、739.3%。而在淘系植物蛋白饮料品类搜索热度中,燕麦奶的排名也仅次于豆奶,消费频次和群体渗透率显著提升。

燕麦奶得以在中国市场扎根和迅猛起势,不仅得益于其高品质、高功效的品类特性,更和中国市场上独有的消费习惯与消费环境,以及所迸发出的细分消费需求息息相关。

首先,植物饮食的理念在中国源远流长。国内自古便有素食的风俗,如今在健康潮流之下,这一流行更盛,《利乐植物基饮品白皮书》显示:“15%的千禧一代慢慢的开始素食,到 2021年8月,这一比例将会上升到32%”。再加之近年来植物蛋白饮料行业的浸润和培养,更让这一习惯烙印在国人的味蕾基因之中。因此中国花了钱的人“植物”的接纳度,要远胜于其他几个国家。尼尔森数据表示,目前国内有超过76%的消费者为提升营养和健康,愿意食用植物基类的产品。

其次,国内花了钱的人燕麦元素的接受程度高。这一方面是因燕麦奶富有丰富的燕麦多糖和膳食纤维,具有无胆固醇、低脂、低热量、增强饱腹感等优势,契合了当前核心的大健康消费需求。另一方面,燕麦在中国的种植和加工历史悠远长久,在燕麦奶之前,燕麦粥、燕麦片、燕麦饼干等品类已得到了市场的认可和青睐。除此以外还有重要的一点,燕麦奶风潮由海外蔓延而来,国外燕麦奶品牌登陆中国市场之后,对国内消费者进行了较为成熟的品类教育,已初步奠定了消费认知基础。

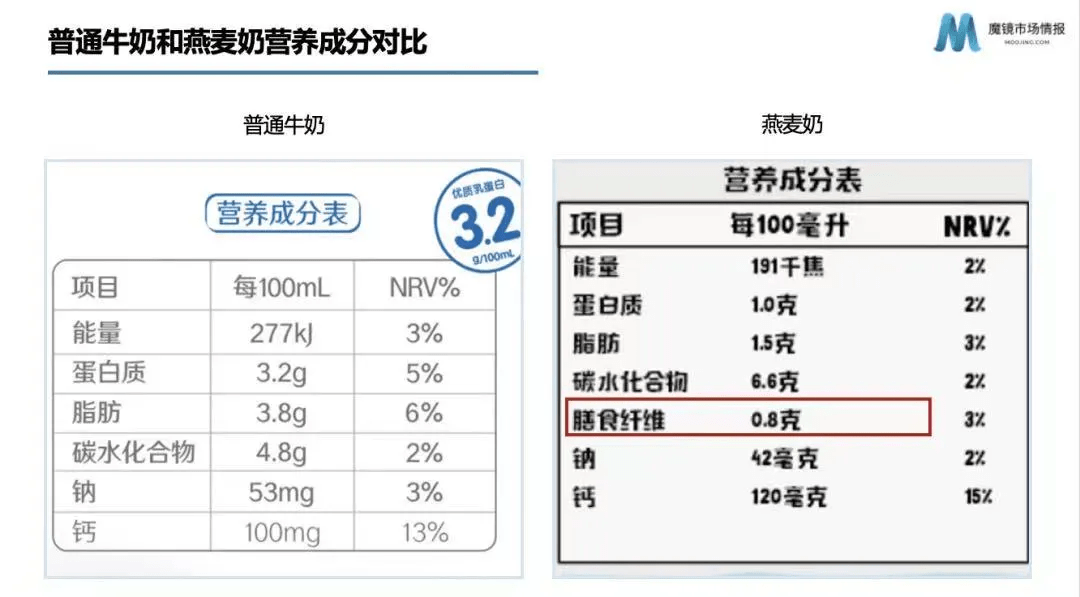

第三,国内有着庞大的代乳需求缺口。以燕麦奶为代表的植物奶最初诞生的重要原因之一便是“代乳”,而在中国市场上,这一需求的缺口超乎想象的庞大。据悉,中国乳糖不耐受和疑似乳糖不耐受人群占比高达48%,按照14亿人口基数推算,中国约有6.6亿不同程度的乳糖不耐受消费者,而这些都将成为燕麦奶的潜在消费者。此外,燕麦奶和普通牛奶相比,在膳食纤维等营养元素上均要更胜一筹。

最后,传统植物蛋白饮料的乏力释放出更多机会。尽管植物蛋白饮料已在中国市场发展成熟,但自2016年来,这一传统产业因消费场景和渠道单一、产品升级乏力等出现了缓慢增长甚至下滑的趋势,亟待行业的更迭和重构,这无疑为燕麦奶的快速地发展释放出了巨大的空间和机会。

结合于此,燕麦奶品类进入中国市场,可谓遇到了“天时地利人和”的绝佳机遇,迅猛扩张自然不言而喻,未来也将拥有更为明朗的发展前景。

尽管在中国仍处于发展初期,但由于燕麦奶的市场集中度较高,产品的低渗透率带来了巨大的增长红利,吸引着品牌的纷纷入局推新,形成了新老品牌环伺而动、进口和本土品牌正面交锋、资本热切关注、消费者积极追捧的格局。据不完全统计,近一年时间内已经有9个燕麦奶品牌拿到11轮融资,热度可见一斑。

不过,相较于最早触达中国市场的进口燕麦奶品牌,国产品牌更具多重优势和机会。一方面,借助国内本土工厂和成熟供应链的优势,国产品牌的价格要更明显的低于进口品牌;另一方面,进口品牌多布局于咖啡馆等B端渠道,主攻饮品调配场景,而国产品牌可依托成熟的渠道扩大消费范围,深度触达C端。可以说,国产燕麦奶已进阶为这一产业不可以小看的新增量引擎。

2021年,叮当牛旗下燕麦奶持续迭代突破,以全新升级的“纯澳燕麦奶”实现品类赛道的新破局。相较于市场上其他的燕麦奶产品,纯澳燕麦奶具有五重差异化优势:

优势一:全新酶解技术打造核心驱动力。纯澳燕麦奶的核心优势之一,便在于采用全新的酶解技术,以特殊酶制剂从燕麦粒中提取“精华”,让产品具有牛奶一般的乳脂质地,更为醇厚营养。

优势二:设备升级构建坚实技术壁垒。不断迭代更新的设备,也让纯澳燕麦奶拥有坚实的技术壁垒:采用进口先进设备,超微细碎,细度可达微米极,使饮用口感更为细腻;采用金属探测器,保证燕麦在生产的全部过程中洁净无杂质,口感更加纯净浓香;顶级全自动无菌灌装线,使燕麦奶品质稳定新鲜。

优势三:6个0配方塑造纯净健康标签。通过和市场主流产品对比,纯澳燕麦奶的配料表十分简单。在先进的技术的加持下,升级后的纯澳燕麦奶实现了“6个0”配方,即“0蔗糖、0乳糖、0胆固醇、0色素、0香精、0防腐剂”,仅含有燕麦和水等纯净优质的元素,唯有这样,才能够将产品营养更大化的释放出来。

优势四:蛋白质含量高达1.5%。纯澳燕麦奶的蛋白质含量高达1.5%,一盒产品的蛋白质含量便达到3.75g,远超于主流的其他大部分产品。

优势五:富含膳食纤维。燕麦膳食纤维大多数来源于燕麦麸皮,兼具水溶性和不溶性两种,因而又被誉为天然膳食纤维家族中的“贵族”。燕麦中的膳食纤维以可溶性纤维为主,主要成分是β-葡聚糖,约占总膳食纤维的1/3。而纯澳推出的“高纤燕麦奶”中,一盒含有高达7.5g膳食纤维,让饮食更加健康。

在“三品至上,健康中国”的理念之下,叮当牛用6年的时间积淀,推动着燕麦奶产品的更新迭代,累计销量超过1亿包,积极探索燕麦奶生产技术的突破更新,以更优质的产品为国人健康添砖加瓦。未来,纯澳燕麦奶将以品类推动者、升级者、创新者的标杆角色,持续引爆渠道,剑指燕麦奶行业新高度!

本文来自食业头条,更多原创资讯请下载“食业头条”APP!返回搜狐,查看更加多